2020个税年度汇算是每个人都需要做吗

随着2020年的过去,2021年的到来,我们的个税年度汇算也终于来了,关于这次的个税年度汇算,很多小伙伴还不知道怎么操作,下面就由G7小编为你解决这个问题,一起来看看吧

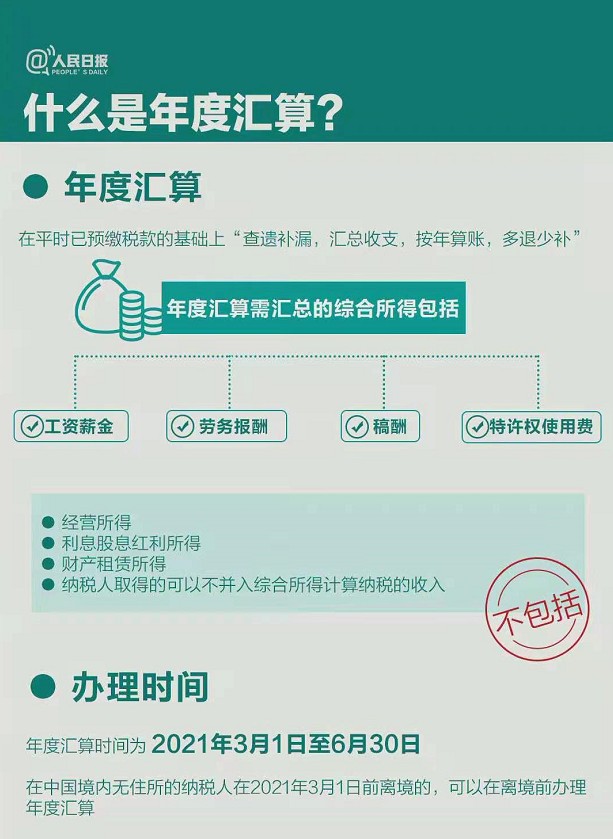

国家税务总局近日发布消息称,3月1日起,2020年度个税汇算清缴启动。

2020年度个税汇算清缴期为2021年3月1日至6月30日,纳税人可通过自己办、单位代办和请人办三种方式办理汇算清缴。税务部门介绍,大部分的汇算清缴为单位代办及个人办理。其中单位办理流程明确,个人可咨询单位与单位确认办理。个人办理的,纳税人可优先通过网上税务、“个人所得税”APP办理年度汇算,流程与2019年度相同。

根据规定,年度汇算需补税但综合所得收入全年不超过12万元的;年度汇算需补税金额不超过400元的;已预缴税额与年度应纳税额一致或者不申请退税的。有以上三种情形之一的个人无需办理。例如:长沙市民刘先生每月工资4000元,除此之外没有任何其他所得。这种情况下,刘先生只在一个单位取得工资薪金收入,平时不用预扣个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,就不需要再汇算清缴。

7种情形或可退税

国家税务总局指出,实践中有7种比较典型的情形将产生或可能产生退税,分别是:

2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2020年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的。

2类情形或需补税,几个重要变化需注意

有2类常见情形将导致年度汇算时需要或可能需要补税:

在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等。

国家税务总局湖南省税务局相关工作人员提醒,与2019年度相比,2020年度个税汇算清缴有几个重要变化需要单位及个人注意。

由单位代办的,纳税人可以通过电子邮件、短信、微信等方式进行确认,与书面方式有同等法律效力。

2020年度增加了“主要收入来源地”概念,即个人没有受雇单位的,需要向其户籍所在地、经常居住地或主要收入来源地的主管税务机关申报。主要收入来源地,是指个人纳税年度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人(负有代为扣税并缴纳税款法定职责的义务人)所在地。

增加了非主观错误“首违不罚”制度。纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

上文就是小编整理的2020个税年度汇算教程,不知道大家是否喜欢,想要了解更多精彩的教程和攻略讯息,记得点击收藏G74软件园,更多精彩内容实时更新。

| 个人所得税教程大全 | ||||

| 退税额度的标准 | 个税年度汇算 | 汇算清缴补税 | 退税时间 | 退税操作 |

| 退税记录查看 | 退税审核 | 2020年稿酬查看 | 无法登录 | 继续教育抵扣专项 |

| 大病医疗抵扣专项 | 个税申报被盗用 | 密码找回 | 绑定手机号更换 | 申报结果查看 |

| 年度汇算 | 退税功能末开通 | 退税申请撤销 | 退税教程 | 人脸识别不了 |